Zenito UK Value Fund

Zenito grundar en ny aktiefond. Startportföljen vid lanseringstidpunkten består av ett urval brittiska börsnoterade företag vars marknadsvärdet har lidit betydligt till följd av den kombinerade effekten av Brexit och pandemikrisen (bilder 1-4).

Placeringsfondens historiska utveckling är inte en garanti för den framtida utvecklingen. Fondandelens värde kan stiga eller sjunka och placeraren kan förlora det placerade kapitalet.

Fondprospekt och faktablad finns tillgängliga på finska. Zenito Oy (Döbelnsgatan 2 E 29 00260 Helsingfors) är fondens portföljförvaltare och fondbolaget är Evli-Fondbolag Ab (Alexandersgatan 19, PB 1081, 00101 Helsingfors).

Obs! Förfarandet angående teckning och inlösen av Zenito UK Value Fund -placeringsfondens andelar har ändrat. Teckningar och inlösen av Zenito UK Value Fund -placeringsfondens andelar görs framöver i My Evli -nättjänsten, se https://www.evli.com/. Ifall kunden inte vill bli kund hos Evli, bör alla andelar inlösas. I detta fall ber vi kunden att ta kontakt med Zenito Oy (info@zenito.fi) och be om en inlösenblankett. Zenito Oy informerar hur denna hanteras.

Fondens värde:

Fonden startade - 2021-04-20

Zenito UK Value Fund

Portfölj

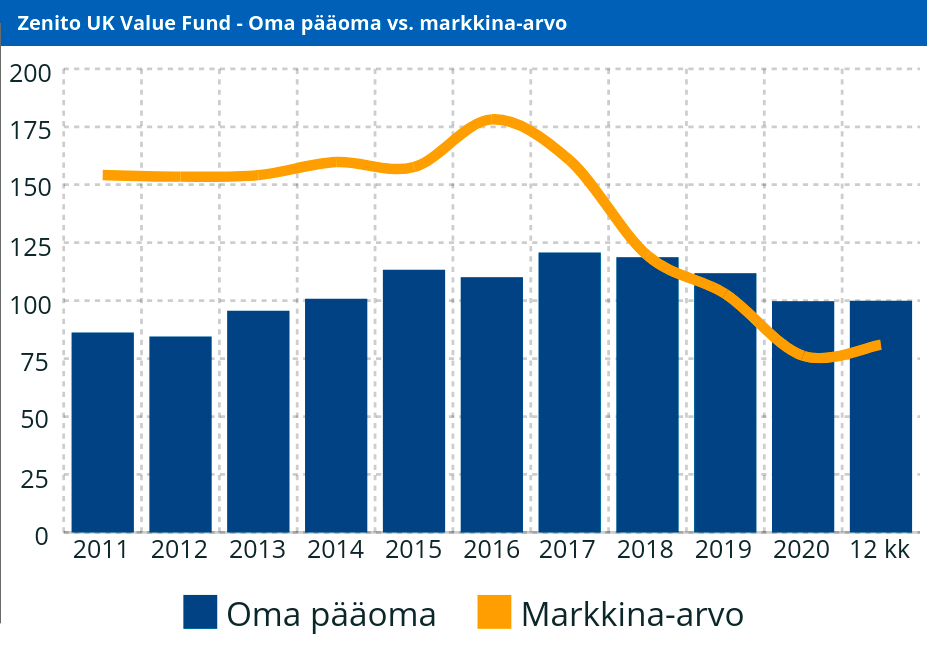

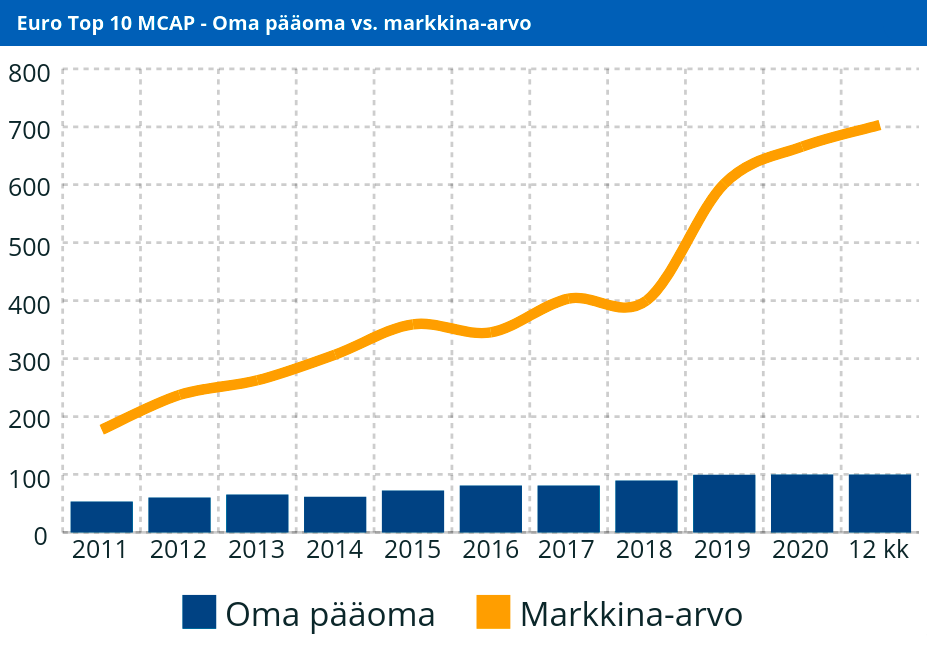

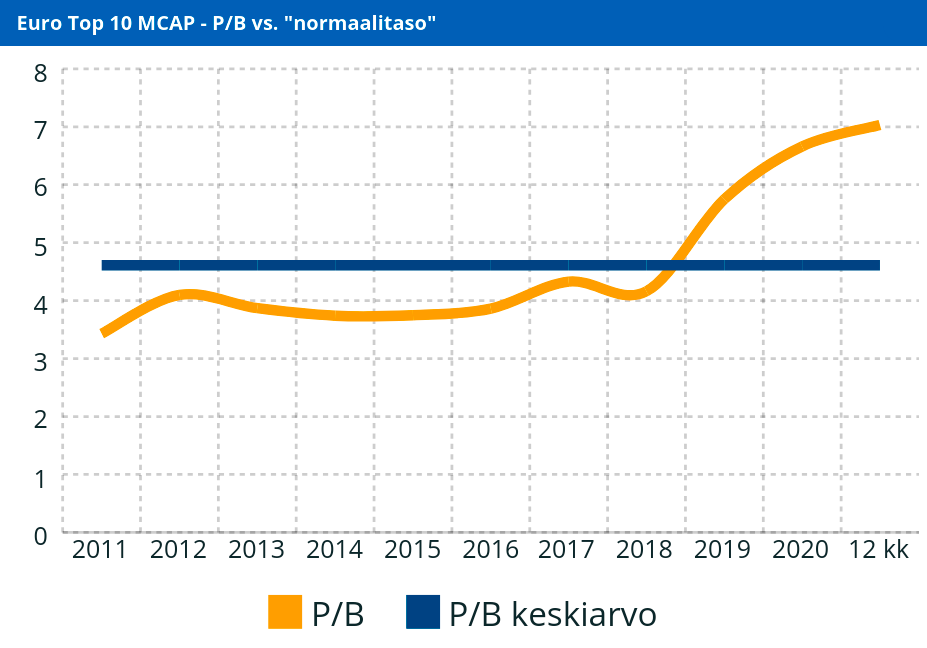

Placeringsfond Zenito UK Value Funds inledande portfölj består av aktier vars marknadsvärde i förhållande till deras eget kapital, betraktad på genomsnittlig portföljnivå, (och observerat på årsnivå) ligger nära de senaste tio årens botten. För en portfölj bestående av Europas tio till marknadsvärde största företag visar en kurva uppritad enligt samma princip det praktisk taget motsatta (bilderna 1-4) – kurvan är när den högsta nivån för den gångna tioårsperioden.

En motsvarande jämförelse för den brittiska detaljhandelssektorn, som intresserar oss, kan observeras i bilderna 5 och 6 – ”Ten year low vs All-time high”.

Köp utvalda brittiska aktier till en bråkdel av priset för inhemska aktier

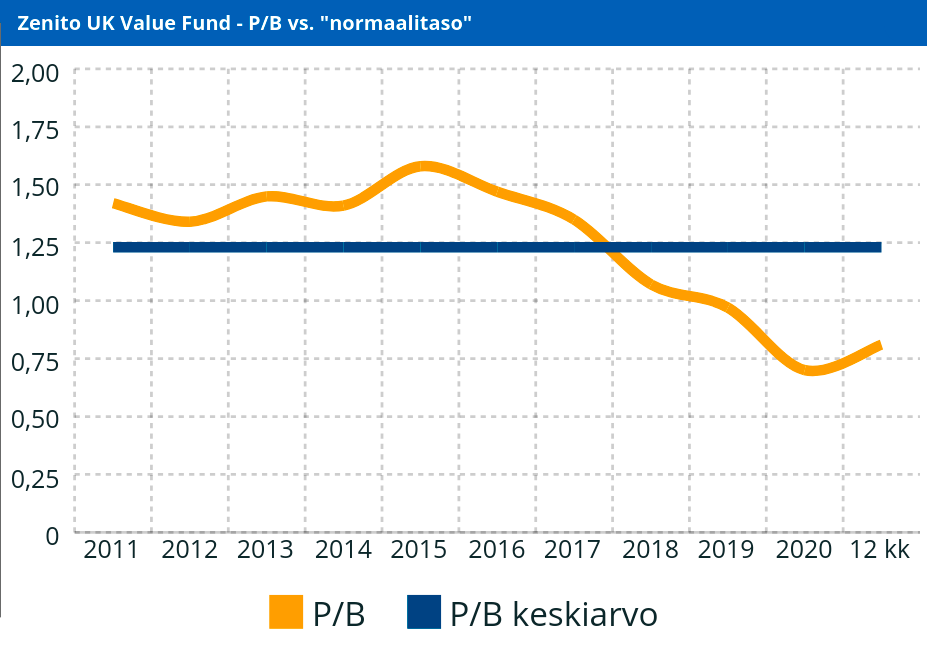

Någon kanske minns 1990-talets inhemska aktiemarknad och hur dåtida investeringsanalyser i regel innehöll ett standardavsnitt som behandlade finska aktiers låga börsvärderingar i jämförelse med jämförbara företag noterade på utländska marknader. Läget har sedan dess ändrats dramatiskt och förhållandet är nuförtiden i många fall omvänt (och bra så). Betraktad ur de brittiska aktiernas synvinkel är situationen dock delvis rentav obegriplig (bild 3). Det måste antas att förhållandet mellan dessa två kurvor helt enkelt inte kan förbli i sitt nuvarande tillstånd – ”Ten year low vs All-time high”.

Den brittiske ekonomin

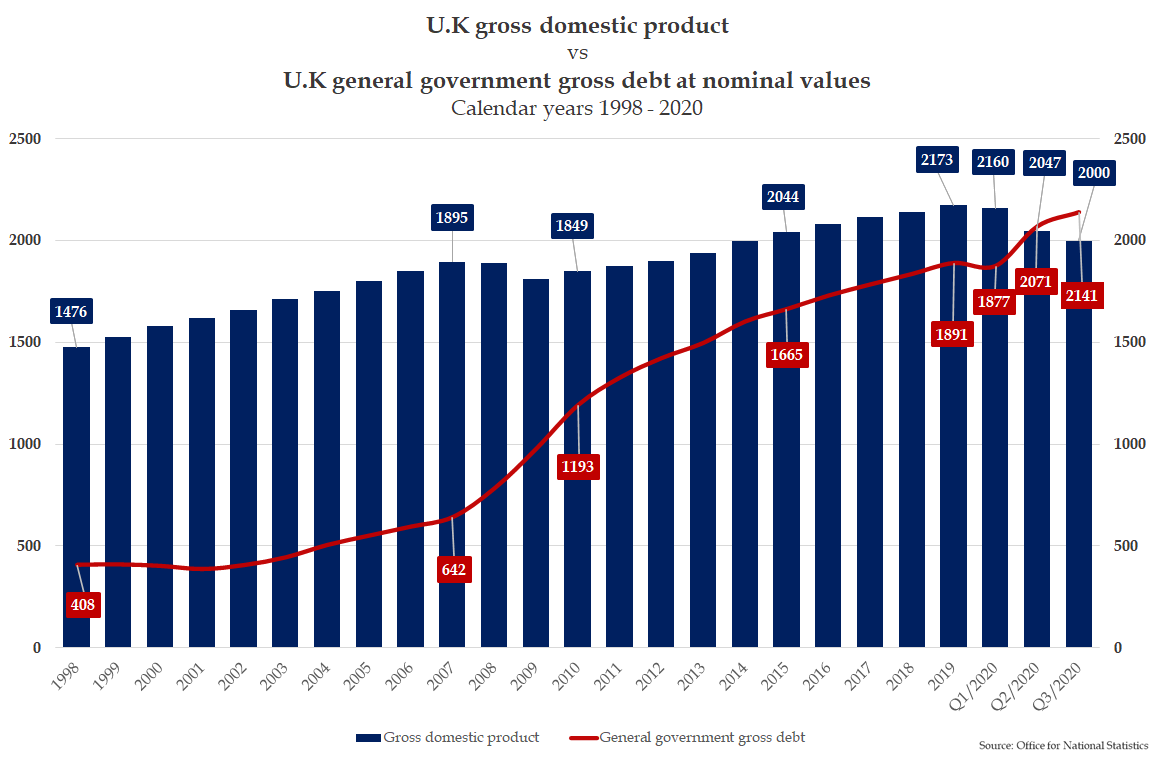

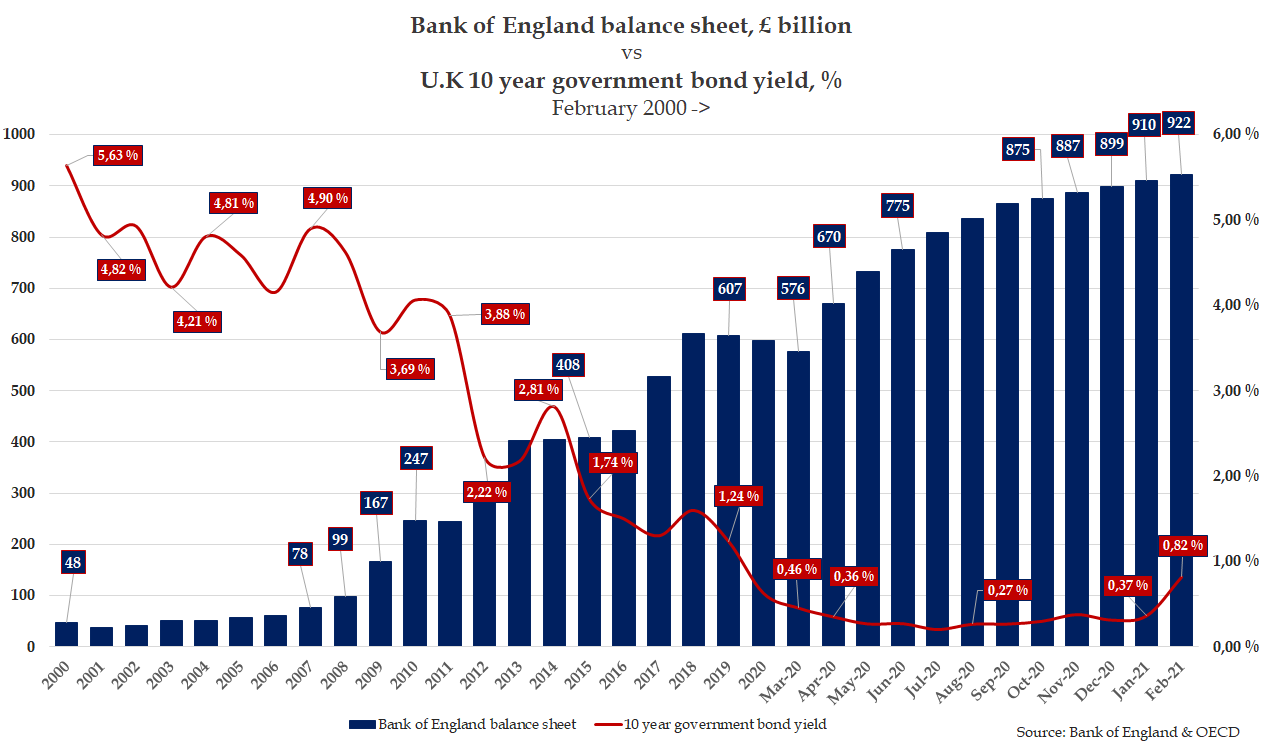

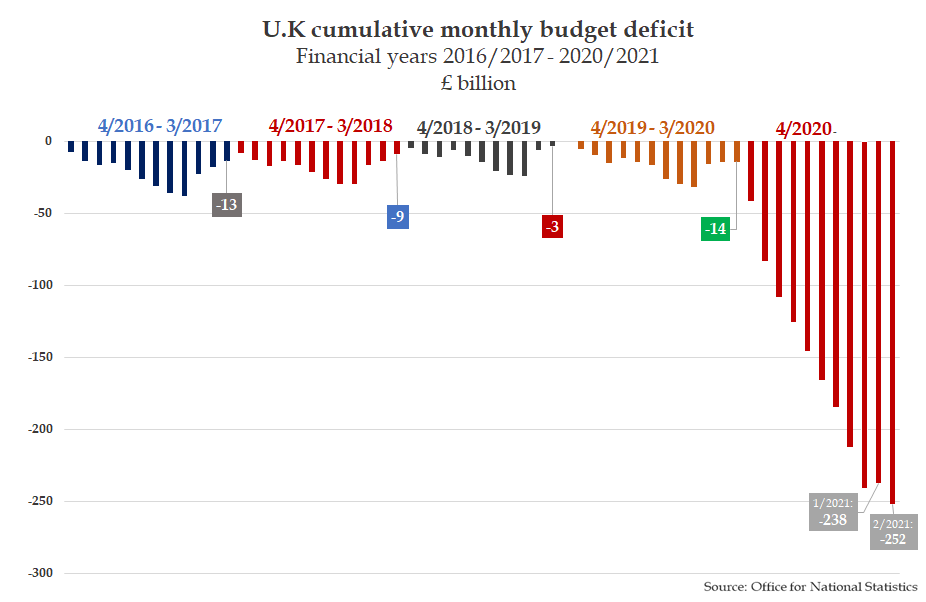

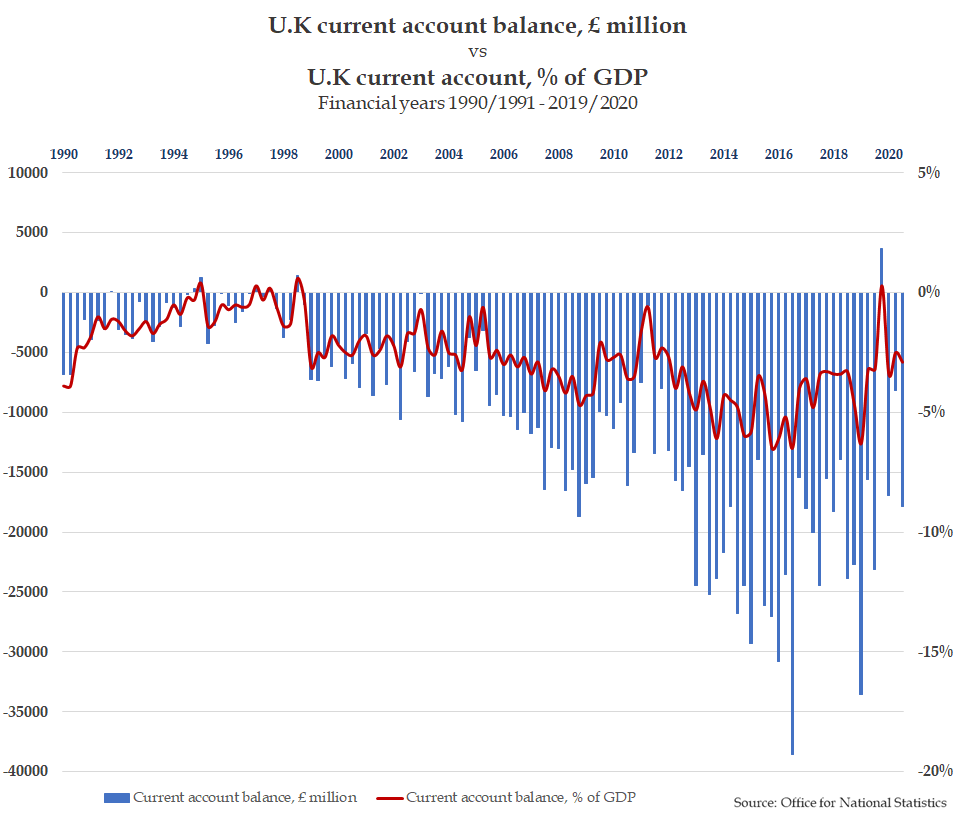

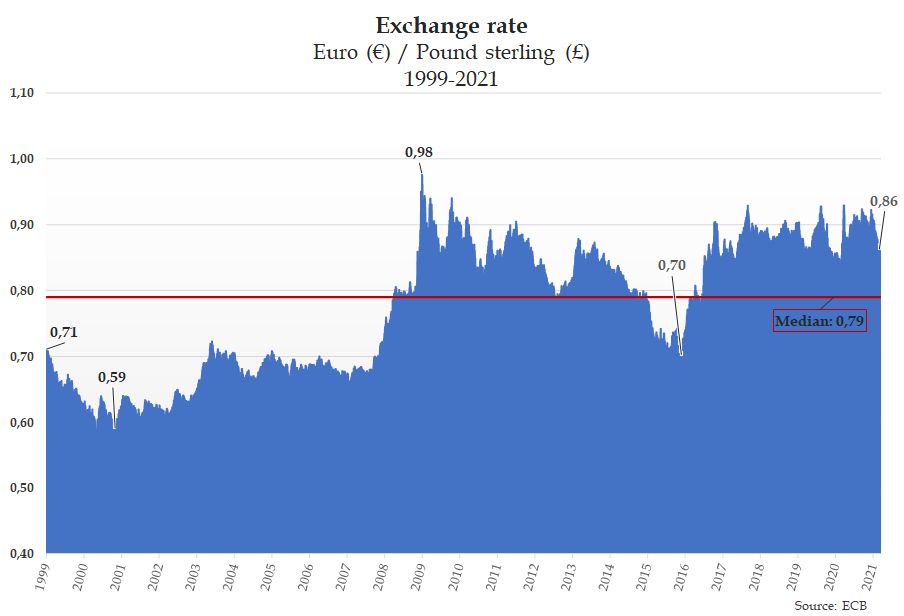

Storbritanniens ekonomi ligger illa till, för att uttrycka det kort. Den brittiska bruttonationalprodukten har lidit mer än andra länders ända sedan Brexit, pandemiåtgärderna har fått budgetunderskottet att explodera och bytesbalansen är kraftigt på minus. Statsskulden nådde nyligen samma nivå som bruttonationalprodukten och centralbankens balansräkning närmar sig hälften av BNP. Pundet har dock inte försvagats på en tid, vilket givetvis beror på att även övriga centrala valutaområden befinner sig i minst lika svåra situationer. Att bedöma eurons, pundets, dollarns och yenens inbördes styrka eller svaghet är en så gott som hopplös uppgift - samtliga deras verkliga kvalitet är minst sagt ifrågasatta p.g.a staternas överskuldsättning och den utbredda sedelfinansieringen. Se de fem bilderna intill denna text som beskriver utvecklingen och dagssituationen för den brittiske ekonomin (lånade ur zenostock.com-tjänstens ”UK 2/2021-rapport”). Antaganden, risker och extra kostnader som belastar värdeutvecklingen Zenito UK Value Fund är en högriskfond. Vid inledningen av fondens placeringsverksamhet utgår fonden från tre centrala antaganden: 1) koronapandemin håller på att avta och dess inverkan på ekonomin kommer till slut att minska kraftigt, 2) britterna kommer, både som folk och nation, att hitta sätt att klara av Brexit-konsekvenserna samt nationens bräckliga och sårbara ekonomiska tillstånd och 3) England är trots allt England, månne de inte klarar sig – det har de gjort förut också. Eftersom ovannämnda antagandena dock kan visa sig vara felaktiga och eftersom västvärldens allmänna ekonomiska tillstånd är mycket svagt och bräckligt, står det klart att fondens förlustrisker är stora. Fondens risk höjs ytterligare och betydligt av den stora pundexponeringen. Brittiska hemmamarknadsföretag, vilka är av speciellt intresse för fonden, kan dessutom visa sig få en dubbelpundeffekt, pundet ner och aktiekursen ner. Engelska statens höga beskattning av aktiehandel (0.5 % transaktionsskatt för aktiehandel) kommer också att belasta fondens utvecklingen.

Fondens målsättning

Vår uppfattning är att placeringsfonden Zenito UK Value Fund kommer att visa sig få en klart bättre utveckling än stora delar av övriga västeuropeiska och nordamerikanska aktiemarknader. Vi betalar lägre pris för våra aktier. Fondens absoluta avkastningsutveckling vågar vi oss inte på att uppskatta. Fondens jämförelseindex är FTSE All Share-indexet, som mäter värdeutvecklingen för den breda brittiska aktiemarknaden.

Zenito Oy 29.3.2021

Angående Zenito Oy:s uppfattning om placeringsmarknaden, mars 2021

I skrivande stund (mars 2021) ser Zenito i allmänhet positivt på framtiden, men inte nödvändigtvis vad gäller placeringsmarknadens utsikter. Orsaken till detta är penningpolitiken som bedrivits i västvärlden nu redan över tio år samt den alarmerande och ohållbara statsskuldsättningen. Till en följd av samhällens höga sedelfinansieringsgrad har det traditionella ränteplaceringsalternativet förgiftats in i märgen. Den traditionella fristaden, statsobligationen, har blivit ett uteslutet placeringsalternativ (i ett läge där behovet av obligationsplacerare är större än någonsin). Även många andra placeringsobjekt är prissatta rekordhögt för tillfället. Det är därför nu svårt att komponera placeringsportföljer och förlustriskerna måste betraktas som stora, praktiskt taget oavsett tillgångsklass.

Vi hittar inte på andra lösningar i den nuvarande situationen än att placeringsportföljer åtminstone kunde innehålla tre följande komponenter:

- Billiga* aktier,

- guld och silver, i en form eller annan samt

- kassa-/kontanta medel.

Utöver detta bör man i osäkra tider som dessa sannolikt se till att portföljens likviditet är på en tillräcklig nivå. En annalkande och mycket svår tilläggsfråga är vad som till slut kommer hända med värdet på kontanta medel, och när - Zenito är nämligen övertygat om att huvudvalutornas verkliga och slutliga köpvärde på sätt eller annat kommer att försvagas, möjligtvis kraftigt. Placeringmarknadernas kompassnål snurrar i cirkel.

Zenito UK Value Fund placerar vi i kategorin ”billiga aktier”.

*= med ”billigt” avser vi ett marknadsvärde på ett börsnoterat företag som förefaller vara lägre än ett rimligt och med enkla, traditionella metoder framräknat värde på företagets tillgångar. Ju klarare denna antagna undervärdering är desto bättre.

Bild 1: Zenito UK value fund - Eget kapital vs. marknadsvärde

Bild 2: Euro TOP 10 MCAP - Eget kapital vs. marknadsvärde

Bild 3: Zenito UK value fund - P/B vs. "normalnivå"

Bild 4: Euro TOP 10 MCAP - P/B vs. "normalnivå"

Bild 5: UK Retail 10 - Eget kapital vs. marknadsvärde

Bild 6: EU Retail 10 - Eget kapital vs. marknadsvärde

UK Home market

- BT Group Plc

- Centrica Plc

- J Sainsbury Plc

- Lookers Plc

- Marks & Spencer Group Plc

- Spire Healthcare Group Plc

Bild 7: UK Home Market - Eget kapital vs. marknadsvärde

Finland Home market

Bild 8: Finland Home Market - Eget kapital vs. marknadsvärde

FEM BILDER BESKRIVANDE DEN BRITTISKE EKONOMINS DAGSLÄGE OCH LÅNGTIDUTVECKLING

Alexandersgatan 19, Helsingfors, 4. vån (besöks)

Döbelnsgatan 2 E 29

00260 Helsingfors

T : 09 171 0040

F : 010 752 0030